신용점수 높이는 방법과 신용점수 750점 이상 만들기

How to Improve Your Credit Score &

Get Credit Score 750-800

현대 사회에서 신용 관리는 필수입니다. 신용 관리가 필요한 보편적 이유는 “은행에서 돈을 잘 빌려다 쓰기” 위해서 입니다. 곧, 신용이 돈인 셈이지요. 대개 신용점수가 좋으면, 좋은 조건에 대출을 받을 수 있는데 이때 대출금액, 상환조건, 이자등을 결정하는데 좋은 크레딧이 유리한 요인으로 작용하게 됩니다.

크레딧 스코어는 올리는데는 시간이 걸리는 반면 떨어지는 것은 한 순간이기에 “신용점수 높이는 방법”을 미리 숙지하셔서 지속적으로 꾸준히 신용관리 지향적 경제생활을 하시면서 좀 더 풍요로운 이민 생활을 영위하시기를 소망해봅니다.

750 and up: You’re golden and will get the best interest rates on loans.

710-750: Though you’re not quite a VIP, qualifying for competitive offers is no problem.

650-710: Approval is easy, but platinum status isn’t likely.

580-650: You qualify for credit at subpar rates and so-so terms.

580 and below: Brace for denial and/or loan-shark rates.

미국 신용조회평가기관 (Credit Bureaus) 인 Equifax 와 TransUnion 에서 신용평가지표로 사용하는 FICO 평가기준과 FICO 점수 (신용점수) 에 반영되는 요인과 비중은 아래와 같습니다.

신용점수 750 이상 올리는 방법 26 Ways to Get Credit Score 750 ~ 800

1. 연체는 금물이며 항상 제 날짜에 갚는다 연체없이 모든 청구서, 대출상환금의 납부기한을 준수한다.

크레딧 스코아에 가장 큰 영향을 미치는 요인이 부채상환 기록, 즉, 납부내역기록 또는 연체기록 (Payment History) 으로 차지하는 비중은 35% 입니다. 신용을 쌓기 위해서 그리고 신용점수를 높이기 위한 첫번째 방법은 신용 카드대금, 은행대출/융자금, 공과금, 모든 고지서를 제 날짜에 연체없이 갚는 것이 아주 중요합니다.

흔히들 신용카드 사용금액이나 대출금 이자, 통신요금, 세금, 각종 공과금등의 납입일을 미루다가 연체해 버리는 경우가 있습니다. 특히 크레딧 카드의 경우 30일, 60일, 90일로 정해진 연체기한이 있어서 이 연체기간의 합산이 한도를 지나게 되면 카드사에 의해서 카드사용이 중지되어 신용점수에 치명타를 가져옵니다. 이렇게 시작된 작은 실수로 인한 신용점수 악화에 각별히 주의하셔야겠습니다.

따라서 크레딧 점수를 향상시키기 위해서는 연체관리부터 철저히 하셔야겠습니다. 아무리 사소한 금액이라도 절대로 연체는 금물입니다.

2. 항상 카드 전액을 모두 갚는다 Pay In Full

사용한 카드 전액을 매월 유예기간 (Grace Period) 안에 갚게 되면, 이자도 물지 않을 뿐만 아니라 신용등급도 R1 (Revolving 1, 유동계좌 최상급), Good Credit 으로 최상급을 받게 됩니다. 이렇게 매월 R1, I1 (Installment 1, 고정계좌 최상급) 이 꾸준히 기록되어진다면 6개월에서 1년 안에 양질의 크레딧이 쌓여서 신용점수가 향상되어지게 됩니다.

3. 대금결제를 자동이체로 한다 Set up Pre-Authorized Payment

현대의 바쁜 일상속에서 모든 대금 날짜 (Due Date) 들을 정확하게 기억하고 납입하는것은 결코 쉬운 일이 아닙니다. 각각 따로 납입하는 대금들을 한곳에 모아 자동이체를 해두면 모든 Bill Payments 들을 연체없이 수월하게 관리할수 있습니다.

상술한대로, 크레딧 점수 결정에 가장 중요한 요인이 “연체없이 제때 돈 잘내기”이기 때문에 가능한 모든 공과금, 고지서는 체킹에서 혹은 신용카드로 자동이체 하시기를 권해드립니다. 또한 자동이체로 해두었으면 결제계좌의 잔고는 항상 충분하게 유지합니다. 대부분 전화비, 핸드폰비, 인터넷 사용료등 통신비는 크레딧 카드 자동결제가 가능하니, 이렇게 하면 연체관리 뿐만 아니라 자동이체로 인한 은행거래 실적을 올리게 되어서 신용점수 향상에 일석이조가 되겠습니다.

4. 절대로 월최소상환액 (Minimum Payment) 보다 적게 갚지 않는다

5. 악성 콜렉션 채무가 되어서 Collection Agency 로 넘겨지지 않도록 한다

카드연체시 콜렉션 채무로 넘어가거나, 잘못되었거나 취소시킨 전화, 핸펀, 인터넷등 Utility 회사의 서비스 요금, 공과금, 또는 고지서를 잘 처리하지 못하고 확인하지 않아서 그대로 방치한다면 후에 콜렉션회사로 넘어가서 채권추심을 받을 수 있습니다. 일단, 한번 넘어간 콜렉션 채무는 크레딧 리포트에 6년간 R9 (Bad Credit) 기록이 남게 되니 신용점수에 최악의 경우가 되겠습니다.

만약 고지서의 요금에 불만이 있다면, 일단 정정을 요청해서 해결하든지 아니면 일단 내고나서 이의제기를 통한 환불을 요청하는 방법등을 고려하여 현명하게 대처해야겠습니다. 마냥 화난다고 내지 않고 방치하면 유틸러티 회사에서는 그냥 악성채무로 간주하여 콜렉션에 넘겨버립니다. 이렇게 되면 실제로 채무금액은 크지 않았는데 단지 콜렉션 채무라는 이유로 본인의 크레딧 리포트에 6년간 기록이 남게되어서 신용불량자로 떨어지게 됩니다. 반드시 아무리 적은 금액의 고지서라고 간과하지 마시고 해결하셔야겠습니다.

6. 이상적인 부채비율 관리 크레딧 한도액의 30-40% 미만으로 총 카드 사용액을 유지한다

이것은 “신용한도 대비 부채율 또는 부채규모” (Debt Ratio; Debt Amounts) 를 체크하여 크레딧 점수를 산정하는데 두번째로 큰 비중 30%를 차지하는 요인입니다.

각 은행, 카드사 그리고 양대 Credit Bureau인 Equifax & TransUnion에서 조금은 상이하게 말하고 있어서 혼란스러울 수 도 있겠으나, 종합해보면, 50% 이상을 넘지 않는 선에서 30~40% 미만으로 총부채비율을 유지하면서 쓰고 갚고를 잘 하시는 것이 중요합니다. 예를 들면, 신용카드 한도액이 $10,000 이라면 약 $3~4,000 정도에서 연체없이 사용하고 갚고를 매월 지속적으로 유지하시면 되겠습니다. 단, 주어진 Credit Limit 을 max-out 해서 모두 사용하거나 한도액 초과가 발생되었을때 신용점수에 부정적인 영향이 미친다는 점에 각별히 주의하셔야겠습니다. Closing Date 직전에 기록된 부채금액이 크레딧 리포트에 기록됩니다.

7. 크레딧 한도액을 초과해서 사용하지 않는다 Don’t Max Out or Overuse Your Credit

더 필요하면 크레딧 한도액 (Credit Limit) 을 올려달라고 카드사에 미리 신청해서 사용하고 보통 6개월에서 1년정도 안에 카드사에 크레딧 한도액을 올려달라고 요청하는 것이 무난합니다.

8. 여러개의 크레딧카드를 만들어서 카드 돌려막기용으로 사용하지 않는다

9. 오래된 크레딧 카드는 함부로 클로즈하거나 취소하지 않는다

신용평가기준에서 크레딧을 유지해온 경력 Length of Credit History 가 15%의 비중을 차지하며, 신용 기간의 길이가 길수록 신용점수에는 좋게 작용합니다. 따라서 예전에 개설한후 잘 사용하지 않는 신용카드라도 취소하지 말고 신용 한도액을 올려서 또는 저금리로 낮춰 달라고 카드사에 요청하여 계속 사용하는 것이 크레딧 점수에 도움이 됩니다.

왜냐면, 가지고 있던 신용카드를 클로즈해서 취소시키게 되면, 그만큼의 신용금액이 사라져서 총 Available Credit 이 줄게 되어 결국은 양질의 카드 보유경력에도 전체 Credit Amount에도 마이너스 요인으로 작용되기 때문입니다. 만약, 연회비가 문제라면 카드사에 전화해서 연회비가 없는 것으로 교체하시면 되겠습니다.

10. 여러종류의 신용계좌를 골고루 갖는다 크레딧 종류의 균형과 다양성

유동계좌와 고정계좌를 발란스 있게 유지하여 관리할 필요가 있습니다. 이것은 크레딧의 다양성 즉, Credit Mix; Types of Credit Used 를 보는 것으로 신용점수에 10%의 비중을 차지합니다.

따라서 유동계좌 (Revolving Account) 의 경우, 동종의 신용카드만을 가지고 있는것 보다 Visa, Master, AMEX, Store Card (Canadian Tire, President’s Choice, Amazon, Sears, HBC 등) 다양한 크레딧 카드를 가지고 종류별로 한개씩 있는 경우에 보다 높은 점수를 받을 수 있습니다 (총 2-3개 정도).

고정계좌 (Installment Account) 의 경우, 은행 모기지, 자동차 대출금, 자동차 리스금, 유틸리티, 전화 및 핸드폰비, 인터넷 사용료, 재산세 등의 납부 내역이 신용점수에 영향을 줍니다.

11. 적당한 빚을 가져야 신용점수를 올릴 수 있다

적당한 카드빚 (한도액의 약 30~40% 미만), 적절한 신용대출, 집모기지, 자동차 대출 등은 신용점수를 만들기 위해서 그리고 신용점수를 높이기 위해 필요합니다. 돈이 많아서 대출이 필요없고 빚이 전혀 없다면 당연히 신용점수가 높아야 할것같은데, 실상은 전혀 그렇지 않습니다. 오히려 신용 “ZERO”로 No Credit 입니다.

크레딧 스코어란 “각 소비자가 얼마나 신용관리 즉, 채무관리를 잘 하고 있는가” 를 점수로 환산해서 산출한것입니다. 만약, 빚 (채무, 부채) 이 없다면 신용기록도 있을 수 없고 크레딧 리포트에도 “No Credit (R0, I0), Credit ZERO” 로 기록되어서 캐나다 생활이 오히려 고달프게 됩니다. 왜냐면 채권자 (은행, 카드사, 그외의 Lender) 입장에서는 “Lending Risk” 예측이 불가능하기 때문에 돈 빌려주는 것을 꺼리게 됩니다. 따라서, “나는 빚이 없다” 라고 자랑만 할것이 못된다는 것입니다. 미국 같은 신용사회에서 신용의 척도인 Credit Repot 는 “부채관리는 곧 신용관리”라는 공식을 시사합니다.

채권자 입장에서 대출을 승인해주기 전에 채무자가 가지고 있는 채무를 얼마나 잘 관리하고 있는지를 보고 판단하게 됩니다. 즉, 채무가 있어야 신용이 생긴다는 이야기가 됩니다. 따라서 적정한 정도의 카드빚, 신용대출, 담보대출등이 상환계획에 따라 잘 갚아 나간다면 신용점수는 올라가게 됩니다.

12. Secured Credit Card (담보신용카드)를 만들어서 사용한다

Bad Credit (신용불량) 이거나 No Credit 으로 크레딧이 전혀 없는 분은 Secured Credit Card를 신청해서 사용함으로 Good Credit History를 쌓아갈 수 있습니다. 대표적으로 Home Trust Visa Card와 People’s Trust Master Card 는 인터넷에서 신청가능하며 또한 신용조회를 필요치 않습니다. 그러나, 일반 시중 은행에서 이 담보신용카드를 발급 받을때 은행에 따라서 신용체크를 하기도 합니다. Secured Credit Card는 한도액은 작지만 캐나다 2대 신용평가기관에 직접 보고되므로 신용회복과 신용향상에 가장 효율적인 방법입니다. Secured Credit Card를 만들어서 사용후 약 6개월~1년이 지나면 일반 무담보 신용카드로 전환이 가능하고 신청할 수 있게됩니다.

13. GIC Loan, RRSP Loan 구입한다

우선 감당할 수 있는 작은 금액의 Loan 을 구입해서 매월 일정한 금액을 상환납부합니다. 이것은 고정계좌 (Installment Account) 로서 원금과 이자를 제때에 내게되면 매월 본인의 크레딧 리포트에 I1 (Installment 1, 최상등급) 이 차곡차곡 쌓이게 되니 신용점수 향상에 많은 도움이 됩니다.

14. 일년에 2개 이상의 신규 크레딧 카드 신청은 자제한다

너무 잦은 신용카드 발급신청 의뢰 (신용조회 횟수)는 본인의 크레딧 점수를 깍아먹는 원인이 됩니다. 크레딧 점수에 New Credit/ Inquiries (10%) 로 반영되어서 감점으로 작용됩니다. 신용카드 신청기록은 Hard Inquiry 로서 신용조회기관에 따라 상이하지만 보통 본인의 크레딧 리포트에 약 1~2년 동안 남습니다.

특히 단기간에 여러개의 신규카드 발급으로 인해 신용 조횟수가 급증하면 자금 사정이 불안한 것으로 평가되기 때문에 신용점수가 떨어지는 요인으로 작용하므로 주의하셔야겠습니다. 신용카드를 신청하면 카드회사에서 신용조회를 하는데 한번 조회할 때마다 신용 점수가 내려가니 신용카드를 1년에 2개 이상 신청하는것은 자제하는 것이 좋습니다.

15. 단기간에 대출을 자주 받거나 과도한 대출은 신용에 나쁜 영향을 준다

은행이나 금융기관으로 부터 본인의 소득에 비해 과도한 대출을 받거나 단기간 내에 여러번 대출을 받게되면 신용점수 하락요인이 될수 있습니다.

16. 주거래 은행을 정하고 꾸준히 양질의 거래실적을 높인다

일반적으로 미국 에서 주요 금융회사들은 은행업무와 신용카드업무를 병행합니다. 이런 주류 은행 (Major Banks) 중에 하나를 주거래 은행 (Main Bank) 으로 정해서 꾸준하고 지속적으로 좋은 신용거래로 실적을 올려서 신용점수를 높일 수 있습니다. 재테크를 위해서는 반드시 주거래 은행이 있어야 할 필요는 없지만, 크레딧 점수를 관리할 목적이라면 1차 금융권, 주요은행 (Major 1st Financial Institution) 중에서 하나를 정해서 거래하는 것이 신용점수에 긍정적인 영향을 줍니다. 또한, 과거에 연체 기록이 있던 은행이 아닌 다른 주요은행을 주거래 은행으로 정하는 것이 관건입니다. 주거래 은행을 정했으면 급여이체, 각종 공과금 자동이체, Chequing & Saving Account (예금, 적금) 등으로 꾸준히 거래를 하다 보면 신용점수가 향상되는 것을 확인할 수 있겠습니다.

소득수준에 맞는 적절한 대출이나 연체없는 신용카드 사용실적은 현금거래를 통해 거래가 없는 경우보다 신용점수에 긍정적인 효과를 가져다주며, 한 주거래 금융회사를 정해 거래실적을 쌓아가면 자사의 우수고객에게 금융회사는 높은 신용등급을 주는 경향이 있습니다.

17. 신용점수가 오르려면 부채정리가 수반되어야 한다

채무조정, 부채통합을 통해서 채무를 청산하여 감당하기 힘든 빚정리를 한번 해주는 것이 대책없는 월 Minimum Payment 나 채무연체보다 더 효율적으로 신용향상을 할 수 있습니다.

18. 정기적으로 크레딧 리포트를 뽑아서 점검해본다

신용점수를 높이기 위해서 먼저 해야 할일은 “현재 본인 신용점수 알아보기”가 되겠습니다. 적어도 일년에 한번은 자가 크레딧 리포트를 뽑아서 무엇이 어떻게 기록되어져 있는지 확인할 필요가 있습니다. 물론 미국 양대 Credit Reporting Agencies (Equifax & TranstUnion) 의 크레딧 리포트를 모두 입수하셔서 점검하시는 것이 확실하겠습니다. 참고로, Equifax나 TransUnion에서 연 1회에 한해서 무료로 신용점수 조회를 해 볼 수 있으니 확인해 보시기 바랍니다. 하지만, 만약 정말로 자신의 크레딧 점수 향상을 위한 모니터링이 필요하다면 한 군데 정도의 Credit Bureau 에서 유료 서비스를 받으시길 권해드립니다. 명의도용 (Identity Theft) 이나 자신도 모르게 내 정보를 이용하여 신용조회를 한다든지 하는 Credit Card Scam, Fraud 문제를 방지할 수 있겠습니다.

크레딧 리포트를 받은 후 살펴볼것은, 타인의 기록이 잘못해서 기록되었는지, 삭제되어져야 할 나쁜 기록 (Negative Information) 이 아직도 남아 있는지, 사실과는 다르게 오류기록은 없는지, 개인정보는 잘 업데이트 되어 있는지 등을 살펴보시고 만약에 있다면, 바로 Dispute Form 을 보내서 정정을 요청해서 바로 잡아야겠습니다. 방법은 각 Credit Bureau Website에서 절차에 따라 진행하실 수 있습니다. 참고로 인종, 종교, 성별, 결혼, 나이, 직업, 직위, 소득수준, 지역, 이자율 등은 신용점수평가 요인과 무관합니다.

그외 기타 신용점수 750 이상 올리는 방법

19. 신용카드 현금서비스 이용은 되도록 자제한다.

20. Debit 카드 대신에 Credit 카드를 사용해서 Good Credit History로 거래실적을 올린다.

21. 한달 총 카드채무액을 한달 총순수입에서 10% 미만으로 유지한다.

22. 하나의 신용카드에 높은 부채액을 가지고 있는 것보다 여러개 카드에 적은 부채액을 지니는 것이 유리하다.

23. NSF (Non-Sufficient Fund) 로 수표가 돌아오지 않게 결제계좌의 잔고를 충분히 관리한다 (부도수표 방지).

24. 재무 및 부채관리 계획을 세워서 각 대금 청구서를 잘 관리한다.

25. 주택, 자동차 구입시 전액을 현금으로 지불하지 말고 담보대출을 받아서 매월 고정계좌를 유지하여 크레딧의 다양성 (Credit Mix) 을 관리한다.

26. 주소지나 연락처 변경시 해당 카드회사에 꼭 알려준다.

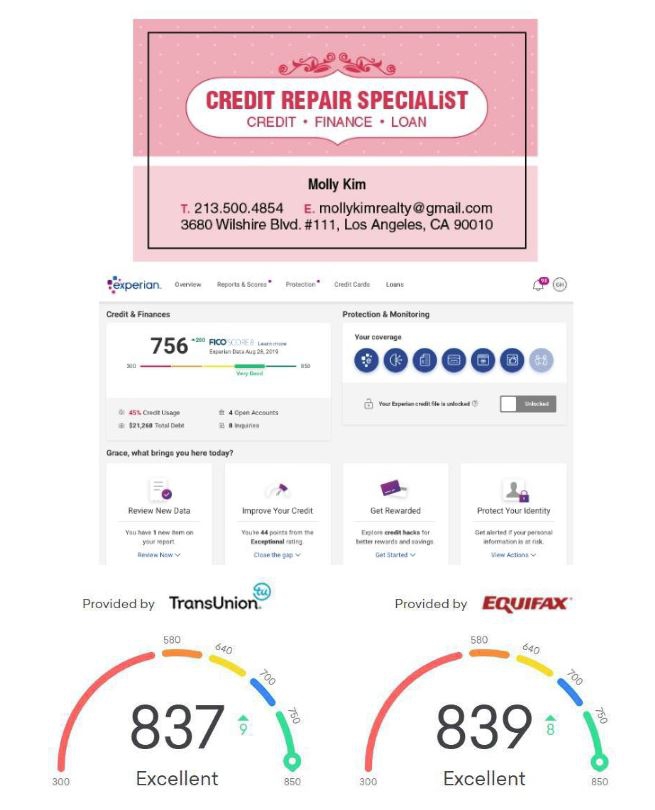

Molly Kim

연락처: 213-500-4854

Kakaotalk ID: Marketplace

코레딧교정으로 좋은크레딧 유지하세요. 코로나로 인해 모든분들이 힘들어 하십니다. 저희 회사는 타회사와 다르게 한달에 한번씩 크레딧 진행상황을 리포트 해드리는며, 교정일이 모두 끝난후에도 1년이상 크레딧이 안전되게 잘 유지될수 있게 모니터링까지 철저하게 진행 합니다.

페이스북에 가시면 저희회사 리뷰를 확인하실수 있읍니다.

https://www.facebook.com/MollyKimRealtor

그외 구글과 YP 에도 리뷰를 보실수 있읍니다.

크레딧은 믿을수 있는 사람에게 맡기셔야 하며, 주변인들에게 많이 물어보셔서 하시는게 좋읍니다.

타회사에서 교정을 깨끗하게 못마친 분들도 연락 주세요.

감사 합니다.

CREDIT REPAIR BANK INC

3680 Wilshire Blvd #107

Los Angeles, Ca 90010

Tel: 213-500-4854